Eigenh. Brief mit U.

3½ SS. auf einem Doppelblatt und einem Einzelblatt. Folio (325:209 mm).

€ 80.00

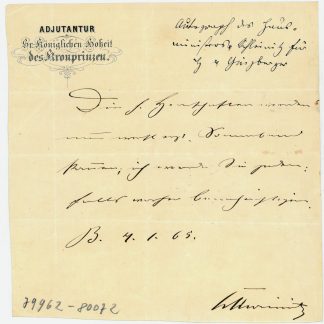

An das Marburger Finanzamt mit der Bitte, von der Schenkungssteuer befreit zu werden: "In der Sache selbst erlaube ich mir, darauf hinzuweisen, dass die Zuwendung seitens meines Vaters gemacht und angenommen worden ist, um zur Anschaffung einer Einrichtung zu dienen, die ich als Anwalt nötig hatte. Mit Rücksicht auf die Wohnungsnot und die Teuerungsverhältnisse, deren baldiger Wiederabbau erwartet wurde, die später jedoch nicht eingetreten ist, ist die Anschaffung erst in 1920 gemacht worden [...] Da ich von 1915-18 im Felde gestanden habe und meine Praxis dadurch fast ganz heruntergekommen war, hätte ich ohne die Zuwendung meines Vaters die Ausgabe nicht machen können. Zu Unrecht scheint ein Einwand daraus hergeleitet werden zu sollen, dass die abgetretenen Forderungen nicht unmittelbar zur Bezahlung bemüht worden sind [...]". Verso Notizen über den Geschäftsfall von Seiten des Finanzamts.

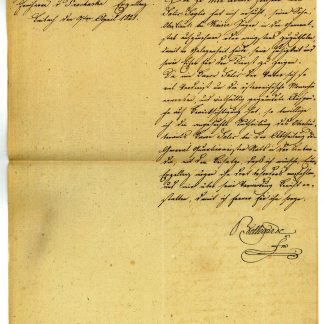

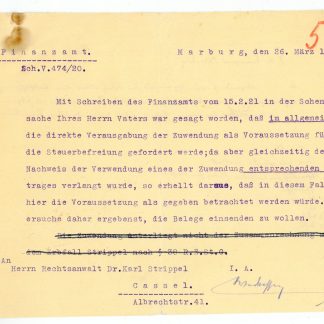

Beiliegend 2 ms. Briefe des Finanzamts, darunter jenes Schreiben, auf das sich Strippels Brief bezieht: "Auf Ihr gefälliges Schreiben vom 5.2.21 in der Schenkungssache Ihres Herrn Vaters teile ich ergebenst mit, daß steuerfrei sind Zuwendungen 'zur' Einrichtung des Haushalts (oder in Ihrem Falle des Büros). Es wäre also nachzuweisen, daß die Zuwendung tatsächlich zum Zwecke der Anschaffung gemacht ist [...] Da es sich um Forderungen handelt [...] kommt eine direkte Verausgabung zu dem genannten Zwecke, die im allgemeinen als Voraussetzung für die Steuerbefreiung verlangt wird, nicht in Frage [...]" (15. II. 1921).

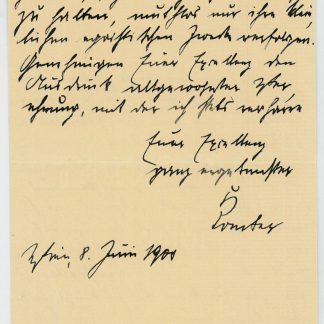

Beiliegend eh. Brief eines Finanzbeamten über den Ausgang der Angelegenheit in Strippels Sinne: "In oben bezeichneter Sache ist Ihre Freistellung von der Schenkungssteuer [...] erfolgt [...]" (14. V. 1921).

Mit Rostspuren und kleinen Randläsuren.